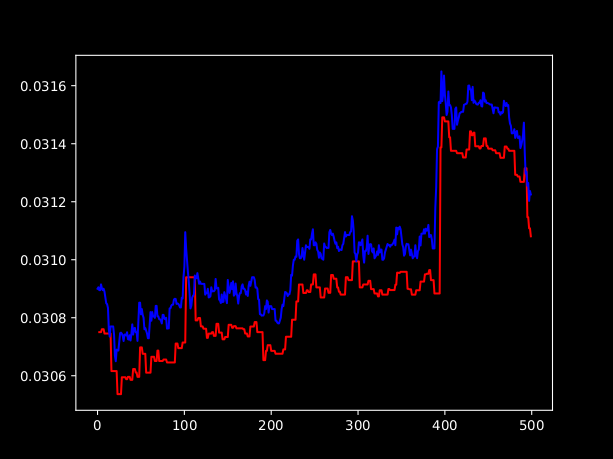

Nel secondo test la variabile di rischio è impostata a 0.5. A questo punto verifico l’andamento del trailing stop.

Figura 3.

(Andamento dell’algoritmo di trailing stop con variabile rischio uguale a 0.5).

Nella figura 3 vi sono tre momenti in cui la linea rossa, e cioè il trailing stop, interseca la riga blu (il prezzo dell’asset). In queste tre situazioni si originano tre condizioni di vendita, due a 10 periodi e 100 periodi circa, e la terza a 500 periodi circa. E’ chiaro, se si diminuisce la variabile di rischio, aumentano le situazioni di vendita con la probabilità di ottenere altre situazioni di profitto, mentre, se si aumenta tale variabile le situazioni di profitto diminuiscono, e nella peggiore delle ipotesi è possibile che non vi sia alcun profitto.

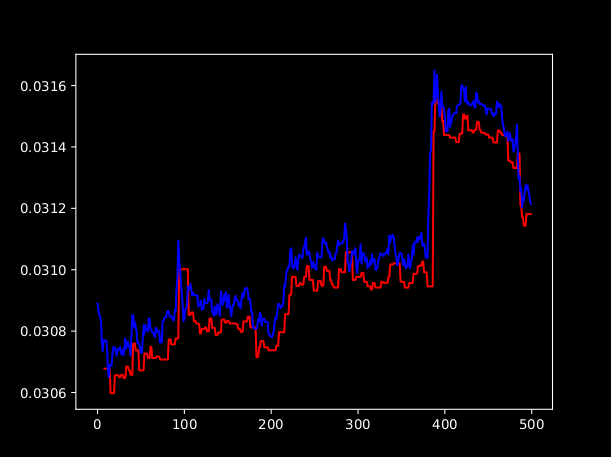

Nel test successivo la variabile di rischio è stata impostata a 0.3. Ecco il risultato.

Figura 4.

(Andamento dell’algoritmo di trailing stop con variabile di rischio impostata a 0.3).

In questo caso, vi sono quattro situazioni di vendita (determinate dall’intersezione della linea del prezzo di colore blu con la linea del trailing stop di colore rosso): le prime a 10 e 100 periodi, e quelle che si originano intorno ai 400 e 500 periodi. In questa situazione, aumentano, le situazioni di vendita con il risultato di ottenere complessivamente un profitto basso, per tale ragione, il valore della variabile di rischio a 0.3 è da evitare.

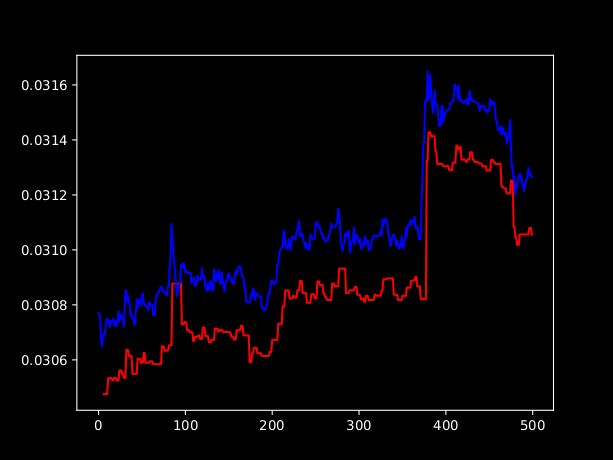

Nel prossimo test la variabile di rischio verrà impostata al valore 0.7 Tale condizione sarà migliore delle precedenti. Ecco i risultati.

Figura 5.

(Andamento dell’algoritmo di trailing stop con variabile di rischio uguale a 0.7).

Come si vede aumentando la variabile di rischio compare un intersezione tra il prezzo dell’asset e il trailing stop intorno a 100 periodi. Questa situazione genera solo una situazione di vendita (di probabile profitto). Ciò significa, che un valore della variabile di rischio medio genera sicuramente delle possibilità maggiori di profitto. Per tale motivo per ogni asset nel bot trading la variabile di rischio sarà impostata al valore 0.5.

Le conclusioni.

Dai vari tests condotti è emerso che il valore della variabile di rischio di default dell’asset scelto sarà uguale a 0.5. In questa condizione, il profitto è maggiore che nelle altri condizioni. Nei prossimi giorni continuerò ad aggiornare l’articolo con nuove soluzioni e con nuovi test. Ovviamente, aspetto qualche commento e magari altre soluzioni.

Come al solito, per eventuali domande e integrazioni inviate un e-mail a webmaster@megalinux.cloud. Aiutate a sostenere The Megalinux, l’unico sito nel Web senza pubblicità inviando Bitcoin al seguente indirizzo.

3LpoukFpvDHTZPn5qGbLwUzve3rX9zsSq6